开云网页版登录(官网)登录入口现已成为了一站式电商SaaS提供商-开云网页版登录(官网)登录入口

起首:纵贯IPO

中国最大的电商SaaS ERP厂商第四次向港股商场发起冲击!

5月22日,聚水潭更新招股书,这是其于2023年6月19日、2024年3月21日及2024年11月13日之后,第四次递交上市肯求表。

值得耀眼的是,在5月23日,聚水潭在其官微发布了一篇名为《聚水潭迎来全面盈利的发展新阶段》的著述,其中提到:设置11年后的聚水潭,终于成功跨过“距离盈利仅一步之遥”的门槛,侵犯SaaS行业平均15年的盈利周期魔咒,提前4年跑通盈利模子,完成从时刻集合到买卖价值蜕变的越过式发展。

据聚水潭招股书,阐明灼识参议的贵寓,以2024年的关系收入计,聚水潭是中国最大的电商SaaSERP提供商,占据24.4%的商场份额(杰出其他五大参与者的总额)。在中国电商运营SaaS商场中,按2024年SaaS总收入计,聚水潭名治安一,商场份额为8.7%。此外,阐明灼识参议的贵寓,以2024年的关系收入计,聚水潭是中国第二大电商SaaS提供商,占据7.1%的商场份额。

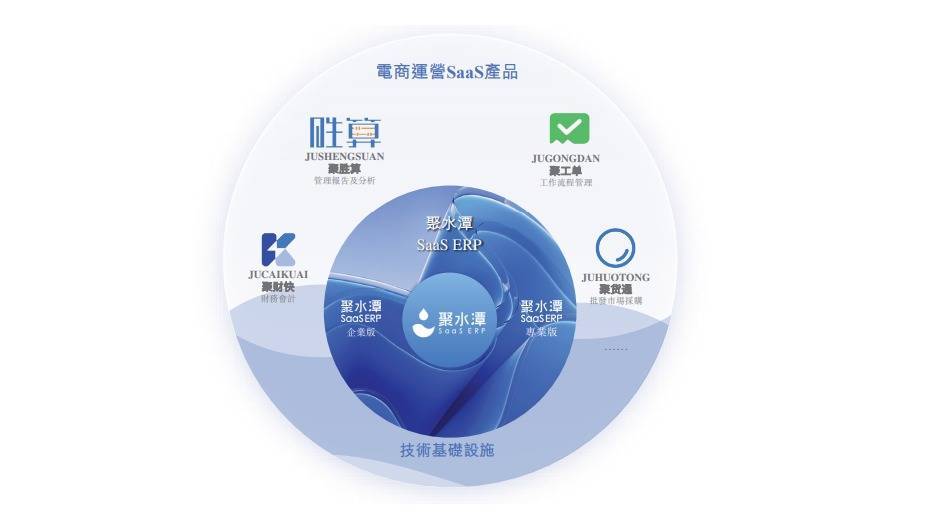

公司中枢SaaS居品是聚水潭ERP,并以ERP为中枢,进一步扩大居品和做事限度并延长至其他电商运营SaaS居品,现已成为了一站式电商SaaS提供商。

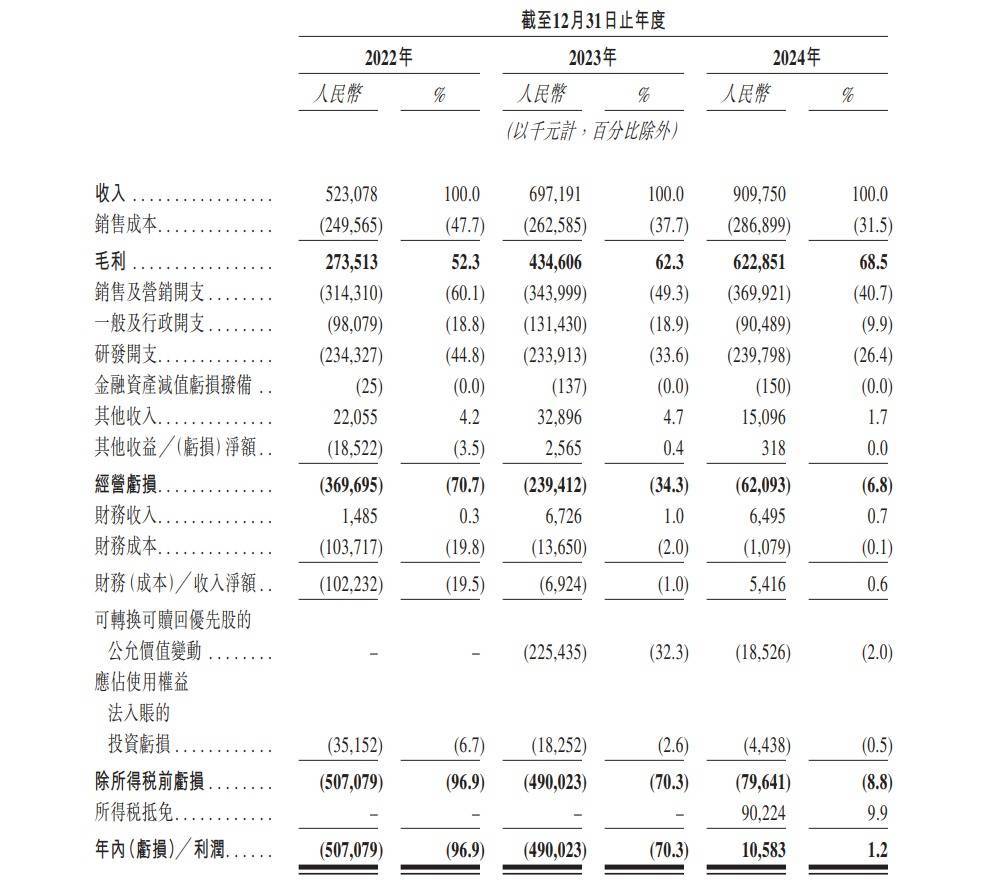

从功绩来看,2022年、2023年及2024年,聚水潭辞别已矣营收5.23亿元、7亿元、9.1亿元;毛利辞别为2.74亿元、4.34亿元、6.23亿元,对应的毛利率辞别为52.3%、62.3%、68.5%;年内利润辞别为-5.07亿、-4.9亿、1058万元,经疏浚净利润辞别为-3.79亿、-2.06亿、4899万元。

2024年,聚水潭已矣扭亏为盈,这是公司自2014年创立于今的初度盈利,也为国内SaaS行业提供一个正面的发展样本。

从收入组成来看,聚水潭有SaaS居品、出售配套开荒和营销做事费三大板块,其中主要靠SaaS居品孝顺营收。2022年、2023年及2024年,聚水潭SaaS居品收入辞别为4.98亿元、6.70亿元及8.78亿元,占总营收的比例辞别为95.2%、96.1%及96.4%。

招股书线路,端正2024年12月31日,聚水潭已将客户与逾400个人人电商平台对接,是中国电商SaaS行业中 隐蔽电商平台最广的提供商之一。 聚水潭ERP 每天贬责约1亿份订单,单日最高订单贬责量逾2亿单。聚水潭称2024年全年,聚水潭系统发出约330亿笔订单,平均每天近1亿笔订单,非常于中国每5-6个快递就有1个由聚水潭系统助力发出。

据悉,聚水潭当今除聚水潭ERP外,已推出四款电商运营 SaaS居品,2022年、2023年及2024年,聚水潭净客户收入留存率辞别为105%、114%及115%;购买两款或以上聚水潭居品的客户辞别孝顺了聚水潭总SaaS收入的30.6%、33.0%及37.7%。

此外,端正2024年底,聚水潭目的活动产生的现款流量净额为约3亿元,同比增长杰出30%;并捏有约12亿元在手现款。

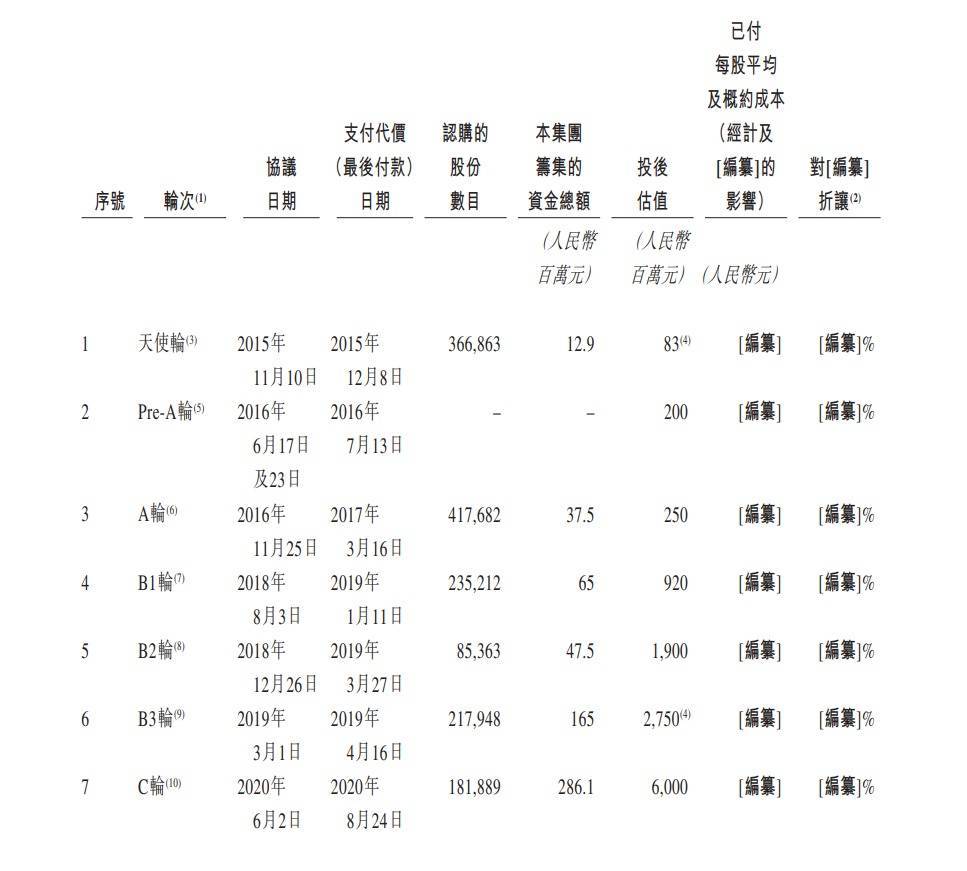

当作中国最大的电商SaaSERP提供商,聚水潭依然深受投资机构喜爱。据悉,聚水潭此前完成7轮融资,背靠阿米巴、微光、红杉、高盛、蓝湖等著名机构。在2020年完成C轮融资后,聚水潭的投后估值为60亿元。

在接近两年的漫长IPO征程中,聚水潭迈过盈利门槛开云网页版登录(官网)登录入口,这家国内SaaS龙头企业,这次上市肯求能否成功通过呢?