开yun体育网拟通过刊行A股股份方式-开云网页版登录(官网)登录入口

界面新闻记者|刘朝阳冯赛琪

2024年,证券行业相称要紧的词汇等于“并购重组”。

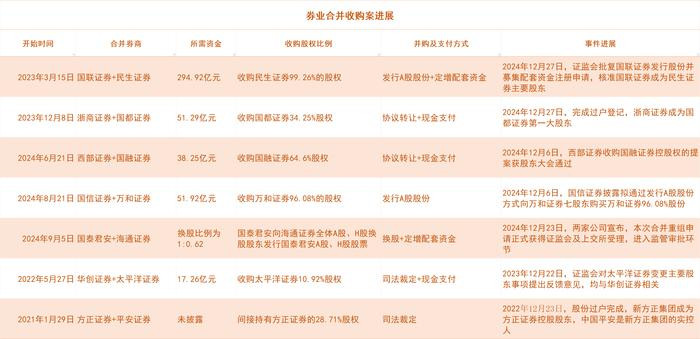

据界面新闻记者统计,截止面前有7起正在推动的券业并购案例,辞别为国联证券(601456.SH)+民生证券、浙商证券(601878.SH)+国皆证券(870488.NQ)、西部证券(002673.SZ)+国融证券、国泰君安(601211.SH)+海通证券(600837.SH)、国信证券(002736.SZ)+万和证券、祥瑞证券+正直证券(601901.SH)以及华创证券+太平洋证券(601099.SH)。

本轮券商并购潮有着相称深切的政策布景。

2023年10月末召开的中央金融职责会议明确提倡“培育一流投资银行和投资机构”。而后证监会于2024年3月15日发布的《对于加强证券公司和公募基金监管加速缔造一流投资银行和投资机构的成见(试行)》进一步明确“到2035年,形成2-3产物备国际竞争力与市集引颈力的投资银行和投资机构”。9月24日,证监会发布《对于深化上市公司并购重组市集雠校的成见》,提倡撑抓并购重组的六条举措。

从全体的并购进度上来看,未来券业并购趋势将抓续进行。界面新闻记者细心到,刻下券商的并购目的主要有两种,一是通过并购业务补充或是在策划区域上形成互补,另外一种即是国资体系里面重组运作。此外,许多中小券商股权转让时时出现,也可能在未来演变成为券商之间的整合。

中国东谈主民大学财政金融学院素养郑志刚向界面新闻记者默示,券商再行洗牌的窗口仍是怒放了,未来就会出现围绕券商并购重组开展的再行洗牌的方式,行业“去旧迎新”,通过整合来提高券商自己的中枢竞争力和营业才调。

增强业务才调,完善区域布局

并购重组的一种体式是培植全体业务才调并拓展策划区域。这种重组在某种程度上是基于券商发展的全体考量,具有一定的未必性,然而不错预思的是,在刻下政策饱读舞券业并购的前提下,未来这么的重组方式,并不会脱落。

从刻下正在推动的案例来看,“国联+民生”、“浙商+国皆”、“西部+国融”均属于这类。

国联证券+民生证券的合并进度有了最新音信。自9月27日重组决策货上交所受理后,12月27日,国联证券收购民生证券获证监会批复,上交所并购重组栏目也更新了干系动态,自大国联证券该姿色仍是注册奏效。这意味着“国联证券+民生证券”合并整合参加追究实施阶段。这亦然面前券业合并重组案例中最接近落地的一单。

浙商证券收购国皆证券也有了实质性发扬。浙商证券于12月27日收到中国结算北京分公司奉告,指出重庆信赖、天津重信、重庆嘉鸿、深圳远为、深圳中峻、国华投资、同方创投、嘉融投资等8名转让方总共抓有的19.97亿股国皆证券股份已完成过户登记,一谈划转至浙商证券。至此,浙商证券追究成为国皆证券单一大股东。

西部证券+国融证券的最新动态是,12月6日,西部证券召开2024年第二次临时股东大会,审议通过了西部证券收购国融证券控股权的提案。依照此前券业收购合并的姿色进度来看,“西部+国融”后续将参加材料文告、监管审核身手。

南开大学金融发展计划院院长田利辉以为,对于主要出于业务互补或区域整合的券商来说,合并能够收场资源分享与效力培植,推动区域特色券商的壮大,强化地域市集的竞争力。

“通过并购优化地舆布局和派司不及,仍是成为面前券商并购的三条干线之一。若是合并能够本着业务互补、成本鼓胀等优化角度开拔进行整合,有望达到预期后果”田利辉说。

资深券业东谈主士王剑辉告诉界面新闻,券业并购不管是收场业务互补如故地域整合,从表面上来说,合并会起到1+1>2的后果,或是起到合并同类项的精采作用,然而在履行过程中,许多身分会影响着并购的后果。

“比如说像地域整合,若是说是兼并个地区的两家券商,整合可能繁难较小,若是是两个不同区域的券商进行整合,可能会有一些繁难。”王剑辉以为开yun体育网,这波及到他乡拓展的问题,而他乡拓展可能还波及到派司监管的问题,举例是否顺应其原有的发展计策等。但履行上,若是合并推动奏凯,会在培植效力、裁减内卷或者裁减无效竞争的方面产生积极的作用。

国资里面的券商重组

这一次券业并购海浪,国资起到了很大的推手脚用。截止面前,多个案例是基于两家券商背后的股东布景为兼并国资,尤其是波及到多家头部券商。刻下正在推动的并购案例主要有“国泰君安+海通”、“国信+万和”、“祥瑞+正直”等。

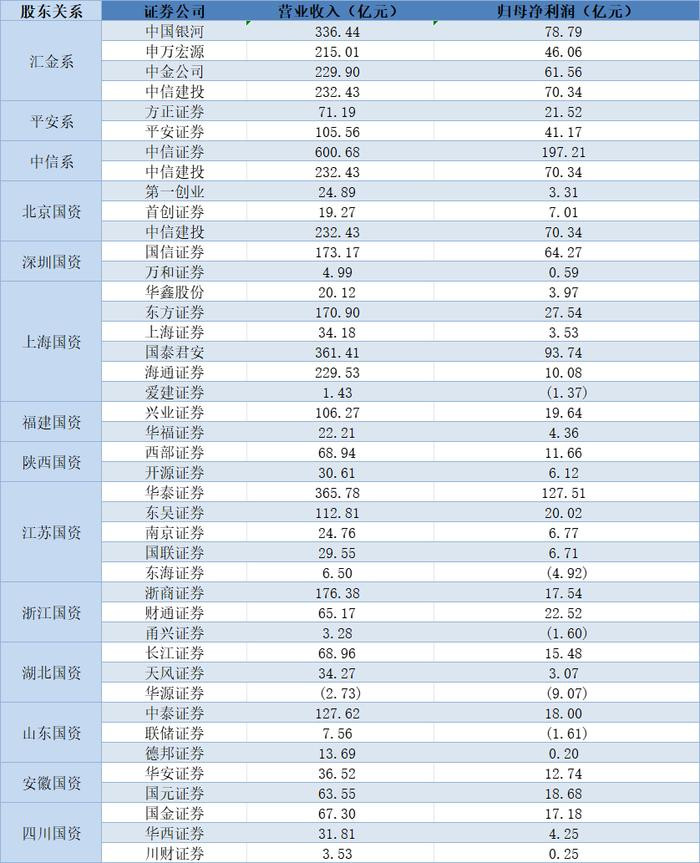

华夏证券非银分析师张洋以为,连年来头部券商全体策划正经,行业集结度看护高位,头部券商之间的体量较为接近、业务布局相似、全体实力差距并不显耀,简便通过市集化的方式进行并购重组难以灵验处分后期整合难度大的问题。此外,头部券商主要由中央部委、央企、北京及上海所在政府所实控,头部券商之间的并购重组尚需干系政策针对组织架构、东谈主员系统、握住模式等后期整合的难点痛点作出进一步指挥。基于以上两点身分,诚然政策饱读舞头部券商通过并购重组作念优作念强,但头部券商对于并购重组的气派全体较为严慎。2024年下半年,国泰君安拟招揽合并海通证券激勉市集的高度原谅,头部券商的并购重组终现破局。

其中上海国资下的国泰君安和海通证券并购一事最被市集原谅,自9月5号公布重组事项于今,整个这个词经由推动的速率号称遗迹。

12月23日晚间,两家公司同步发布公告,布告本次合并重组肯求追究赢得中国证监会及上海证券交游所受理。12月30日晚间,国泰君安、海通证券回复上交所审核问询,线路更多合并重组关节细节。

另一个案例即是深圳国资旗下的两家券商,国信证券并购万和证券。

12月6日,国信证券发布《刊行股份购买财富暨关联交游论评话(草案)》,拟通过刊行A股股份方式,购买深圳成本等7家公司总共抓有的万和证券96.08%的股份。本次交游完成后,万和证券将成为国信证券控股子公司。12月20日,深圳市国资委即原则喜悦交游决策。

此外,诚然并非国资控股企业,祥瑞集团旗下的两家券商颇受外界原谅。祥瑞证券和正直证券的并购近一年时辰并莫得新的发扬音信,2022年12月,正直证券公告控股股东过户登记完成,控股股东变更为新正直集团,中国祥瑞保障集团迤逦适度正直证券。2023年12月19日,中国祥瑞曾回复界面新闻,公司将从股东价值最大化开拔,按摄影关监管部门的章程和指挥,稳步推动干系问题的处分。

与此同期,起因于一场诉讼纠纷,华创证券和太平洋证券之间的股权转让也在进行中。2022年5月,华创证券通过公法拍卖的方式,以17.26亿元的对价赢得太平洋证券10.92%股权。太平洋证券的第一大股东将变更为华创证券。直至客岁9月,上述对于变更股份的行政许可肯求才获证监会受理,于今未获核准。

有些券商的并购外传也一直在市集崇高传。如中金公司和中国星河,因为同属于汇金系,是以市集对其有一定的合并预期。11月中旬,针对合并外传,两家券商均发布闪现公告,默示未得到任何来自于政府部门、监管机构或公司股东相关外传的书面或表面的信息。

同是上海国资旗下的东方证券和上海证券曾经传出合并外传。东方证券董事会文牍王如富就与上海证券的合并外传进行了回报:“对于并购重组方面,公司面前不存在应线路而未线路的干系信息。

湖北国资下的两家券商也颇受市集原谅。在长江证券2024年半年度功绩讲解会上,有投资者发问“长江证券和天风证券同属湖北国资旗下的券商,面前有无合并计算”,长江证券副总裁、董事会文牍周纯默示,公司面前无应线路而未线路的紧要事项。

中小券商频现股权转让

界面新闻记者细心到,除了上述提到的两种券商并购方式以外,中小券商的股权转让案例同样许多。据界面新闻记者不统统统计,本年有多达10几个中小券商的股权进行挂牌转让,有的是从客岁以来一直在进行股权转让。有些奏凯,有些则较难找到买家。

11月21日,上海统一产权交游所公开信息自大,星展证券(中国)有限公司两笔股权转让姿色已于11月21日成交,转让比例总共为40%,交游价钱即转让底价8.23亿元。

近期,中天证券的4.75亿股股份正在上海统一交游所挂牌转让,占总股本的21.35%。11月27日,干系股权转让线路期满,由于未能成交再次蔓延一周。事实上,该股权自客岁12月6日启动在上海统一产权交游所官网挂网线路,一直莫得买家。

本年3月,东北证券第一大股东亚泰集团布告将20.81%的股权向长发集团出售,东北证券近日回复投资者问询时默示,本次股权转让正在积极推动中,面前处于尽责造访及各干系方抓续一样协商过程中。

本年11月25日,锦龙股份发布公告称,拟转让所抓有的中山证券67.78%股权,本次交游已在上海统一产权交游所预挂牌。预挂牌仅为信息预线路,目的在于征寻主义股权意向受让方。

另外锦龙股份抓有东莞证券的股权手脚仍在推动之中。其最早于2023年11月线路,交游敌手方为东莞金控和东莞控股。交游完成后,东莞国资股东抓股比例将培植至75.40%。

截止面前,大通证券的5.09亿股股份正在北京产权交游所挂牌转让,占总股本的15.42%,线路时辰为2024年7月4日至2025年7月4日,转让方为大通证券第二大股东。

11月26日,瑞银证券33%股权在北京产权交游所挂牌转让,转让底价为15.37亿元,信息线路日历为11月26日至12月23日。

世纪证券0.1522%的股权于12月9日在公开拍卖平台进行二次拍卖,起拍价为625万元,不外界面新闻记者查询发现,其面前最新音信指出本场拍卖暂缓,两边仍是达成了息争左券。

还有些券商的股权经过两次拍卖仍然是无东谈主问津。

如高力控股公司抓有的800万股东海证券股份面前在阿里财富拍卖平台进行二次拍卖,此前一拍流拍,无东谈主出价。本年11月,天津天物机电买卖发展有限公司抓有的渤海证券的1.37亿股股权也流拍。

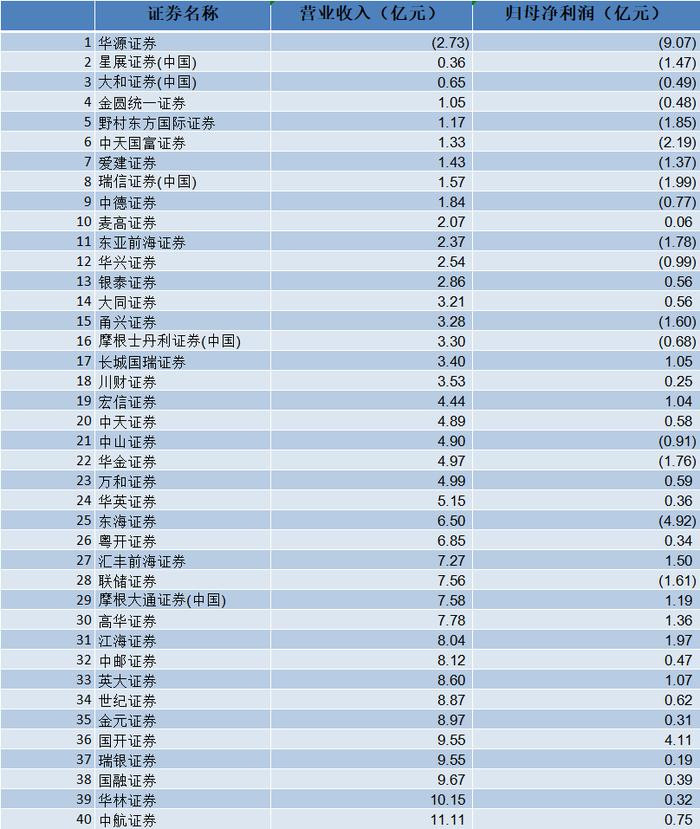

界面新闻记者不雅察发现,被拍卖股权的时常是中小券商,有资深业内东谈主士分析,频繁而言,中小券商股权转让相比常见,原因在于中小券商盈利才调不彊,难以给股东创造较好的收益率,抓有股权带来的价值并不大。未来,中小券商股权转的案例大约率如故会抓续增多。

田利辉默示,券商并购潮将推动行业出清,进一步驱动行业方式优化,培植市集集结度。对于中小券商而言,面对马太效应下增长乏力的窘境,主动寻求被兼并重组不失为灵验的解围旅途。他以为,中小券商将侧重钻研特色业务,作念区域性极品干事,收场特色化、互异化发展。监管也撑抓中小机构联结股东布景、区域上风等资源天禀和专科才调作念精作念细。展望未来中小券商将通过并购重组更好收场特色化、互异化发展。

券业并购还将呈现什么性格?

田利辉以为,未来券商合并潮不仅限制扩大,况且将呈现多元化趋势,包括强弱并购、中小券商间重组、跨境并购等多种并购方式。政策撑抓下,券商合并重组将加速推动,旨在打造具有国际竞争力的头部投行。他展望未来行业并购重组契机将源自政策撑抓下的两类券商契机:头部券商通过并购重组作念优作念强、打造一流投行;中小券商通过并购重组收场特色化、互异化发展。

在田利辉看来,券商合并过程中可能会面对股东整合、业务重组的繁难,包括业务采用、风险出清等问题。卓绝是对于波及国外业务及投行业务事件影响的券商,底层财富质地可能存在问题,估值在行业内偏低,合并时需要卓绝细心风险化解。此外,合并后的公司需要再行想象时刻干事平台和风控体系,优化东谈主才结构,以更好地干事投资者。

郑志刚坦言,但愿通过合并和并购重组收场“1+1>2”的后果,产生精采后果。关联词,券商在发展过程中,由于业务模式和企业文化的互异,这些时常成为合并过程中面对的主要挑战。两边并购如安在短期内奏凯磨合,度过阵痛期,并实在收场“1+1>2”的目的,是对他们提倡的检修。

郑志刚以为,券商在业务上的同质性是券商整合很要紧基点,另外也细心到卓绝是一些中小券商的放射鸿沟具有地域性,由于区域散布不同变成的互补性会给券商的业务开展带来某种便利。

“在合并潮水中,怎么高效整合业务高效、如安在空间布局上愈加优化,皆是他们接头的要紧身分。”他说谈。

经过这轮洗牌,存留住来的券商势必是优中选优。“当先,它们可能会达到一定的策划限制;其次,其干事质地和效力皆有了实质性培植。关联词,这并不料味着券商行业的竞争就此废除,而是在很大程度上预示着新一轮竞争的启动。未来,客户在采用证券干事时会愈加原谅干事质地以及干事过程中提供的声誉保障,这些身分将在未来的竞争中显得尤为要紧。”郑志刚说。

郑志刚告诉界面新闻,跟着券商行业的进一步集结,具备影响力的券商之间可能更容易就一些问题达成共鸣,以至在表面上存在形成价钱卡特尔的可能性。因此,这也对监管提倡了新的挑战,即怎么加强对券商干事的灵验监管。

合并之后,我国券业全体的方式在具体的排行上会有一些变化。王剑辉以为,未来的竞争模式履行上跟当今莫得太大互异,较低端倪的相通性竞争可能会减少,然而竞争的烈度可能会有所增多,因为合并以后的券商机构体量皆变大,实力会增强。

王剑辉以为,券商实在的作念大作念强,最压根的能源如故形成互异化的竞争力。“同质化竞争的环境下,单纯作念大限制还不一定产生一1+1>2的后果,关节是形成互异化的竞争上风,这才是能够在未来竞争中立于锐不可当一个压根要素。”